证监会周五盘后表示,坚持底线思维,全力做好房地产、城投等重点领域风险防控。适应房地产市场供求关系发生重大变化的新形势,继续抓好资本市场支持房地产市场平稳健康发展政策措施落地见效。保持房企股债融资渠道总体稳定,支持正常经营房企合理融资需求。此前,央行发布2023年第二季度中国货币政策执行报告。报告指出,适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,促进房地产市场平稳健康发展。

近日,关于城中村及老旧小区改造的利好政策频出,先是住房城乡建设部等部门7月19日印发《关于扎实推进2023年城镇老旧小区改造工作的通知》。随后在7月21日国务院常务会议上审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。

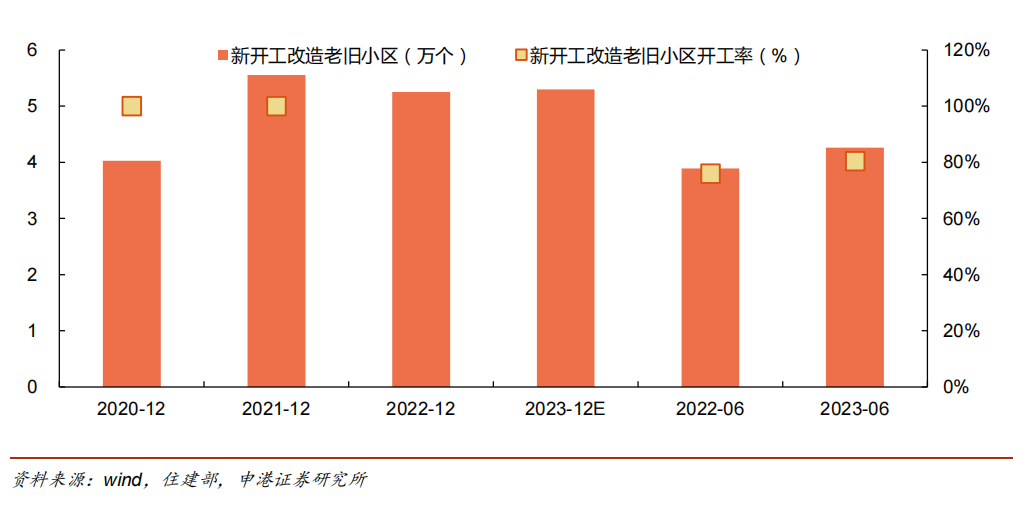

申港证券分析师曹旭特7月30日研报认为,加大城中村及老旧小区改造政策支持力度有利于改善居民生活,亦有利于未来物企增收。根据住建部数据,2023年全国计划新开工改造城镇老旧小区5.3万个,预计20-23年新开工的老旧小区在完工后累计能为物企带来约3504亿营收。

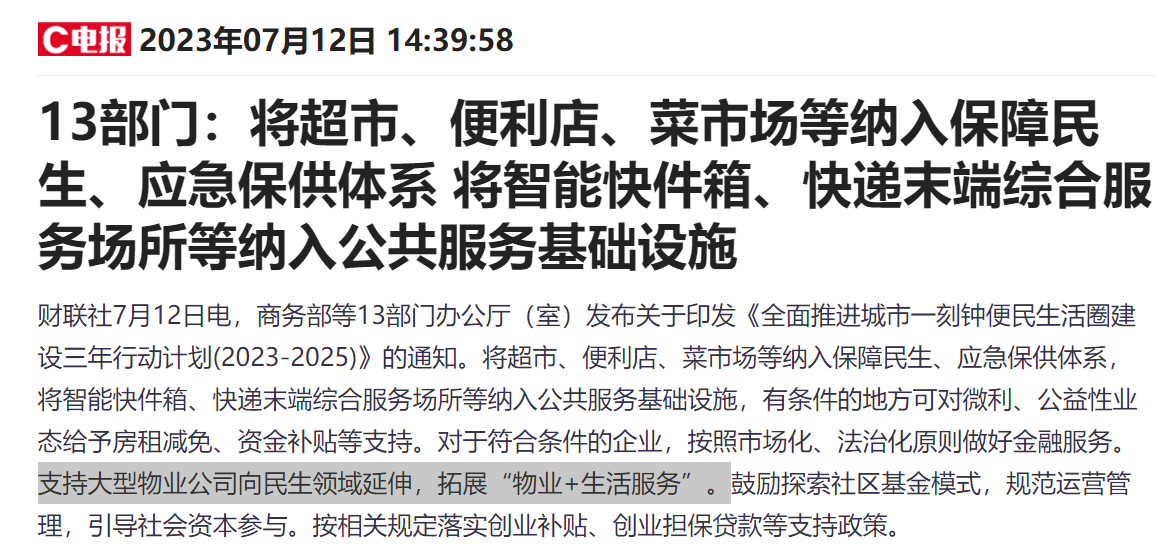

商务部等十三部门也于近日印发《全面推进城市一刻钟便民生活圈建设三年行动计划(2023-2025)》,其中指出,支持大型物业公司向民生领域延伸,拓展“物业+生活服务”。

曹旭特认为,随着宏观经济的向好及居民追求美好生活的预期不断提,政策支持物企拓展业主增值服务边界,有利于物企充分发挥其优势,看好2023年物企此类业务收入的持续增长。

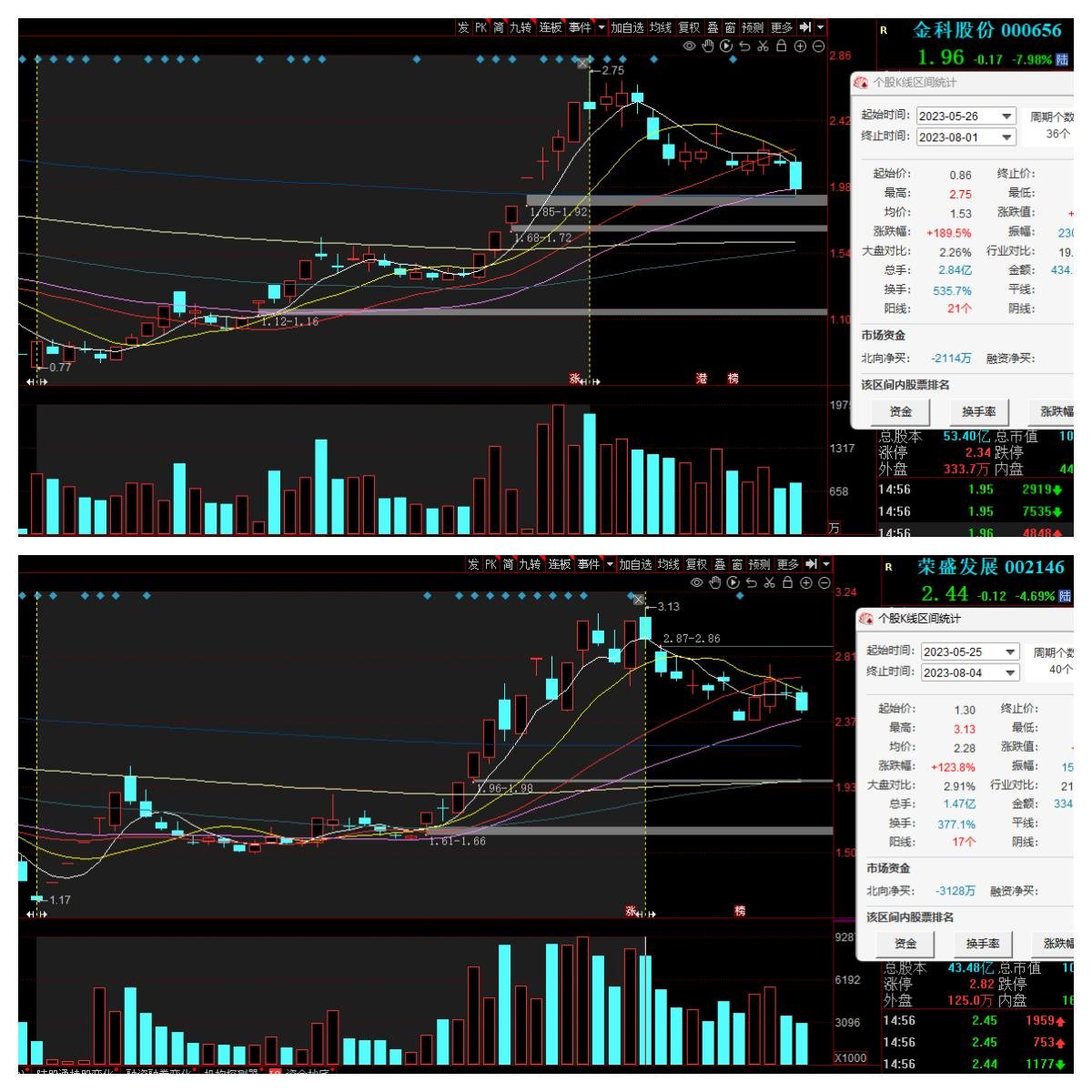

二级市场方面,物业管理概念股金科股份从5月的低点迄今股价累计最大涨幅257%,而荣盛发展区间股价累计最大涨幅167%。

不难看出,近期比较活跃的地产股们除了低价属性外,不少都兼具了物业管理概念,深物业在互动平台上表示“城中村、老旧小区改造将对物企营收产生积极促进作用”进一步印证了该逻辑。

分析师认为,物业管理系城中村改造真正受益方向,尽管当前物业与地产仍处于同涨同跌的阶段,但物业股较地产股弹性依然较大,且目前估值仍处历史低位,看好板块已进入最佳配置期。中信证券分析师陈聪6月28日研报认为,物业管理板块已经具备了显著投资价值。绝大多数物业管理公司呈现净现金状态,且持续运营性现金正流入。部分龙头公司8-13倍的PE估值水平,业绩增速预计仍维持在20%以上,有明显的估值吸引力。更重要的是,在整个房地产产业链,只有在存量房可持续运维等少数领域,才有十年维度清晰的长效支持政策。看好物业管理公司的投资价值。

2023年是物企思维转变的关键年,更加注重追求有经营质量的增长,已经由“规模至上”发展为“规模反思”阶段。例如碧桂园服务表示2022年公司主动退出亏损或收缴率低的项目,总退出合约管理面积约8400万方。

曹旭特表示,头部物企建议关注物管商管并行且控股股东为央企背景的华润万象生活,关注受母公司拖累风险较小的保利物业、招商积余,关注高弹性标的碧桂园服务及独立发展能力较高的物企金科服务,中小物企建议关注母公司发展迅速的建发物业、滨江服务、越秀服务等。

据不完全统计,涉及物业管理的A股上市公司有深物业A、招商积余、深振业A、世联行、深深房A等,具体情况如下: